打响“存量时代”第一枪:易车研究院发布华南乘用车市场洞察报告

前言

华南车市占全国的总销量并不高,但扮演着“战略制高点”的角色,2007-2017年华南一直是中国车市这艘大船在大风大浪里前行的“压舱石”,2018-2020年其可能会摇身一变为“核动力”,牵引中国车市这艘大船在狂风暴雨中前行。2018-2020年也是中国车市历史性的转折点,华南车市将扮演起至关重要的角色,成为“增量时代”的最后一场盛宴,同时率先打响“存量时代”第一枪。看似一切都挺不错,但华南自身也充满诸多不确定性,中美贸易战、限购扩大等都给华南车市蒙上了厚重的阴影。大机遇交织着大挑战,让华南车市瞬间变得超级性感,希望易车研究院的《华南地区乘用车市场洞察报告(2018版)》能解风情。

报告正文

华南地区市场概况

2007-2017年华南是中国车市的“压舱石”,销量增长稳健

过去十多年(2007-2017年)中国车市处于高增长状态,但华南增长明显比全国稳健:2008-2010年受惠于汽车购置税优惠、汽车下乡、节能减排补贴等多项促销政策,全国车市进入疯狂增长阶段,但华南增长大幅低于全国水平;2014-2017年全国车市增长大幅降低之际,华南反倒反厚积薄发,并引领全国增长……车市相对成熟与务实的华南就像块“压舱石”,减少中国车市这艘大船在大风大浪中的剧烈颠簸。

2018-2020年华南或继续引领增长,但自身也充满不确定性

2013-2017年华南地区所占车市份额由13.52%升至15.88%,进入2018年华南销量增长依旧强劲,2018年前5月同比增长15.87%,大幅领先于华东、华中等其它区域增长。2018-2020年中国人口还将持续由北向南转移,华南地区将继续扮演人口净流入的“洼地”角色,这些因素都有利于提升华南车市销量,但2018-2020年华南自身充满诸多不确定性,包括中美贸易战、城市限购等。

华南车市过于依靠广东省,中美贸易战为华南车市蒙上阴影

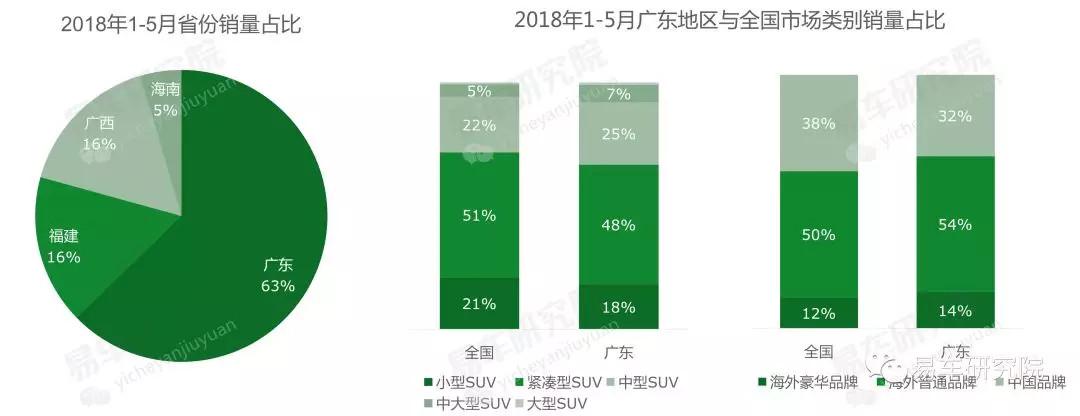

广东是华南车市的主战场,2018年前5月销量93万辆,占了华南乘用车销量148万辆的63%。由于广东经济发达,城市消费能力强,将为华南车市的增长注入强劲动力,但同时华东经济高度依赖对外出口经济,一旦中美贸易战持续扩大,广州、东莞、佛山等广大对外出口型企业势必会步履艰难,对华南车市的影响不可小觑,2007-2008年全球金融危机以及对华南车市的巨大冲击是非常典型的先例。

2018年海南限购对华南冲击有限,但一定会加剧限购恐慌

华南四大省份中,海南汽车销量最少,2017年仅有15万辆,只相当于泉州、厦门等一个普通城市的销量,2018年5月海南宣布的机动车限购,相信对整个华南车市的直接冲击非常有限,但华南车市继广州、深圳之后又多了一个实实在在的限购区域,且“牛轰轰”以全省形式限购,势必会加剧华南地区的限购恐慌。再加华南车市高度集中广州、深圳、东莞、佛山四市与珠三角地区,这是优势也是软肋。

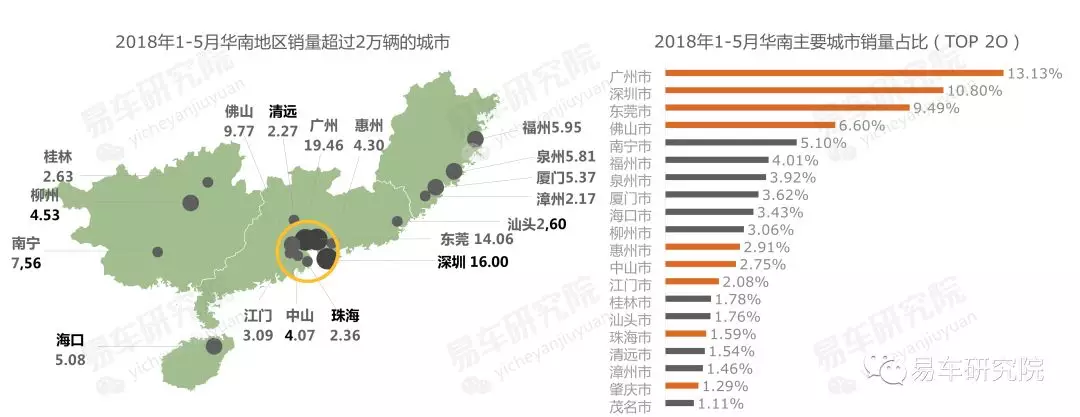

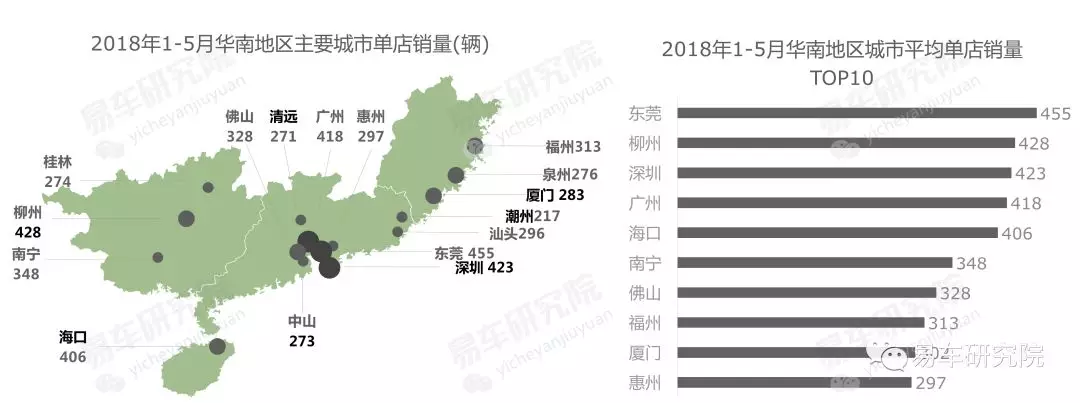

华南销量集中穗/深/莞/禅四市,后两市限购传闻已“风满楼”

华南车市高度集中广州(穗)、深圳(深) 、东莞(莞) 、佛山(禅)四市,2017年四市销量48.08万辆、41.31万辆、38.42万辆、27.96万辆,遥遥领先于紧随其后的南宁、泉州、厦门、福州等华南其它城市。目前广州、深圳已限购,汽车销量增长受到很大限制,但东莞、佛山的限购传闻已“山雨欲来风满楼”。2018-2020年一旦广州、深圳、东莞、佛山都限购,对华南车市的冲击将非常剧烈,也将殃及全国增长。

2018-2020年城市汽车限购阴影将笼罩整个珠三角地区

2018年前5月广州、深圳、东莞、佛山四大城市占了华南乘用车总销量40%左右,这四大城市不约而同均分布于珠三角地区,且是其最核心城市。除东莞、佛山的限购传闻已“风满楼”,其实整个珠三角的多数城市也笼罩在限购的阴影中,且珠三角占了华南车市销量60%左右。

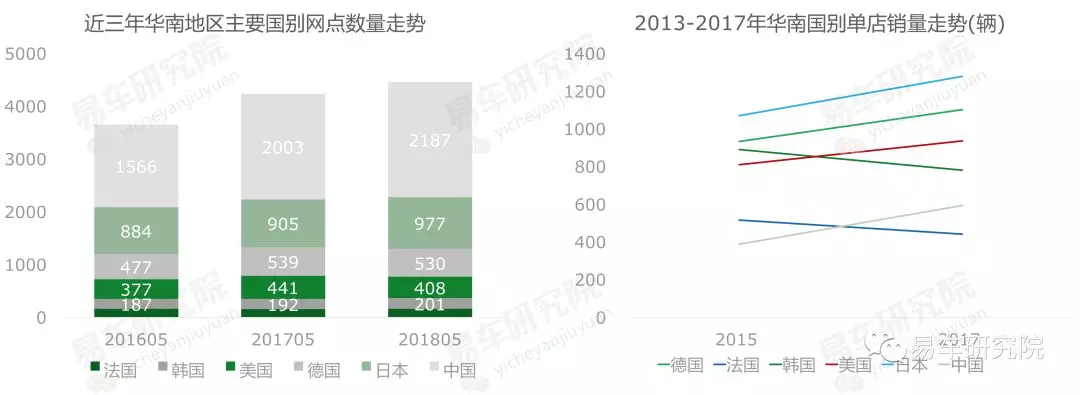

华南是中国品牌福地是日系大本营,德、美、韩等像打酱油

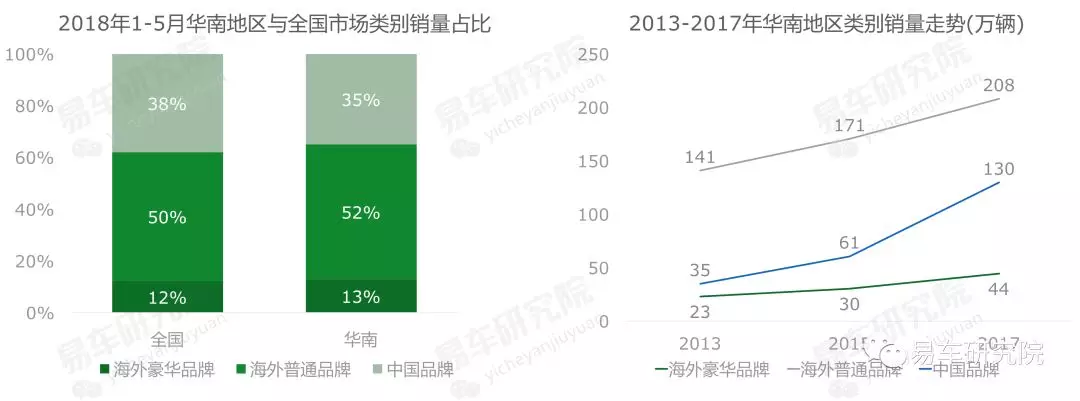

2013年中国品牌华南销量35万辆,落后于德系的40万辆、日系的72万辆,2015年中国品牌销量超越德系跃升至61万辆,2017年超越日系跃升至130万辆,成华南车市最大派系。但2018年前5月中国品牌华南销量占比35%,低于全国的38%占比,日系华南占比32%,大幅高于全国19%占比,华南是中国品牌的“福地”,是日系的“大本营”。德系、美系在华南的份额都不占优,韩系出现巨滑,好像“打酱油”。

2018年前5月华南单车销量TOP10被中日两大派系联手瓜分

2018年前5月全国单车销量TOP10被中、德、日、美四大派系瓜分,但华南单车销量TOP10仅被中日两大派系联手瓜分,日系有轩逸、卡罗拉、思域、荣放、缤智、天籁和雷凌七款,其中轿车占据绝对优势,中系有宝骏510、传祺GS4、宝骏730三款,清一色SUV\MPV等多功能车。2018-2020年华南是中日两大派系努力保持增长的最关键市场,也是大众SUV战略的强攻区域。

2018-2020年海外豪华/普通品牌都将努力寻求华南新机遇

从大类别看,2013-2017年在华南车市收获最大的毫无疑问是中国品牌,但暂不说风水如何轮流转,2018-2020年海外豪华品牌与海外普通品牌都会努力寻求在华南车市的新机遇。期间两者的战略分别是市场下探与市场上探,豪华品牌会推出更多低价豪华车,海外普通品牌会推出更多中型/中大型SUV等,这些战略举措与华南车市相对高端与务实的消费特征高度契合,使两者理论上存在更好抓住华南机遇的可能。

2018-2020年日系三强将进一步巩固在华南地区的优势地位

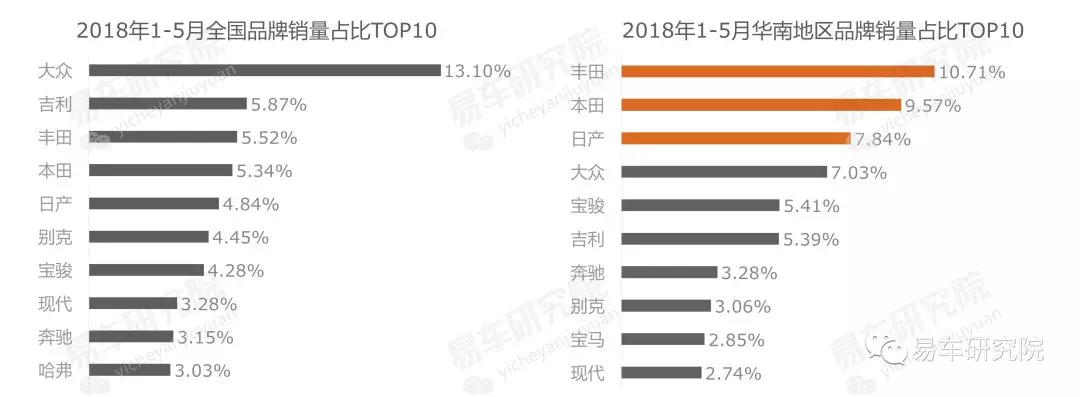

2018年前5月大众在全国的销量占比以13.10%高居榜首,且大幅领先于竞品,但大众在华南地区仅有7.03%的销量占比,清一色落后于丰田、本田、日产等日系三强。2018-2020年虽然是大众SUV战略推进的关键阶段,同时也是日系三强推进混合动力、新动力总成等更具竞争力产品的关键阶段,且日系的新产品卖点恰恰击中了大众SUV战略的软肋,期间日系三强有可能进一步巩固在华南地区的优势地位。

2018-2020年油电混动助力日系巩固华南根基

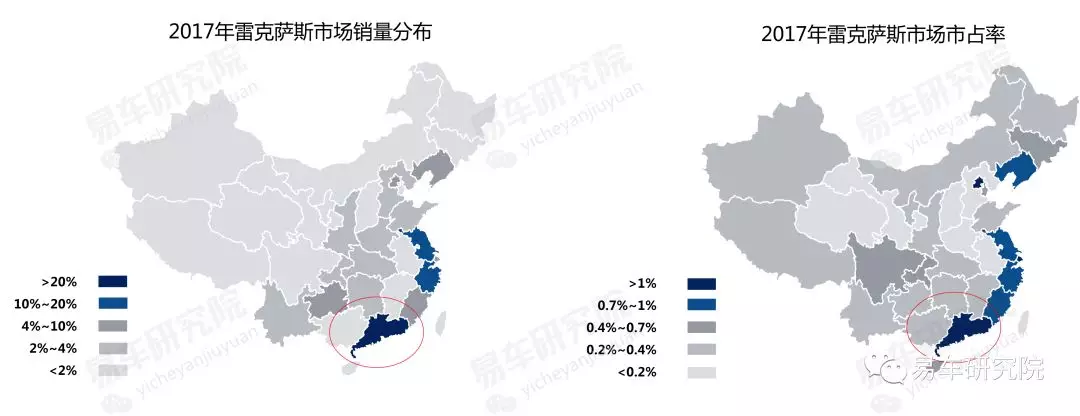

基于零配件的大规模国产和售价越来越接近普通汽油车,再加越来越明显的节油效果,油电混动在中国车市将很快进入爆发式增长阶段。目前油电混动消费主要集中广东,2018年前5月销量高达2.37万辆,占了全国总销量的23%。且目前油电混动销量主要来自日系,如广东油电混动销量主要来自丰田、雷克萨斯和本田。2018-2020年随着油电混动逐步迎来市场消费旺季,将助力日系进一步巩固华南根基。

2018-2020年进口车业务助力日系巩固华南根基

广东是汽车进口大省,2018年前5月进口汽车6.63万辆,位居全国第一,其中进口最多的是雷克萨斯等日系。再加我国进口汽车关税将下降5-10%,以及对美汽车关税提至40%,将严重打压宝马X5、奔驰GLE等主要来自美国的非日系进口车,而多数来自日本的雷克萨斯等日系进口车将受益匪浅,助力日系进一步巩固华南根基。

华南车市渠道概况

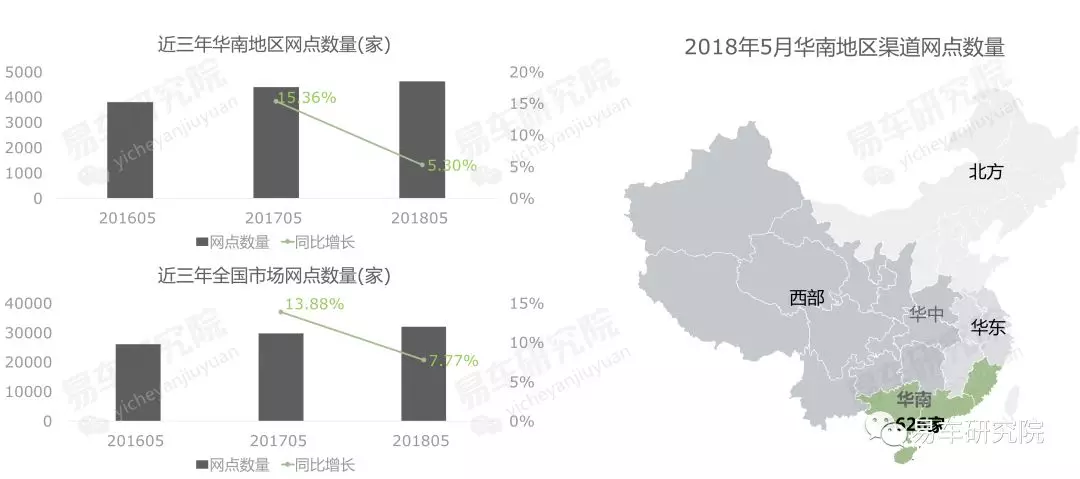

华南网点扩张速度下滑明显,2018-2020年不易盲目扩张

进入2018年全国各地的网点扩张速度都有所下滑,其中华南的增速低于全国水平,2018年前5月网点增长仅有5.3%。春江水暖鸭先知,华南广大经销商与投资者对未来走势的判断更加谨慎,但2018-2020年厂家与经销商的博弈会更激烈,因为期间华南是少有的亮点市场,绝大多数品牌都会通过强化网点建设等扩大华南份额,缓解全国压力。建议广大经销商审时度势,选择优质品牌,切勿盲目跟风。

时势造英雄,2018-2020年华南更可能会引领“渠道变革”

2018-2020年华南车市的危机就像华南机遇一样突出,高度集中珠三角,一旦限购蔓延,将压垮一大堆经销商。但华南车市的思维一直都比较开放,是滋生、培育“渠道变革”的沃土,主导车市流通领域的4S店模式当年就是率先在华南取得了蓬勃发展。当下弥补4S店模式不足的2S店、快修连锁等新模式也在华南地区得到了茁壮成长,不排除2018-2020年期间各种新尝试会取得实质性成果,助推经销商集团转型。

2018-2020年中国品牌提升华南网点经营能力是当务之急

近几年中国品牌虽在华南取得高歌猛进的销量成绩,但仅仅是量的扩张,并没有在渠道层面取得质的突破,单店销量大幅落后于日系、德系与美系。中国品牌就像劳师动众移植了一棵大树,但根基非常浅,2018-2020年一旦来几场狂风暴雨,中国品牌在华南可能“说倒就倒”,2018-2020年中国品牌提升华南网点经营能力绝对是当务之急。日系在华南的经营能力最强,根基很深,能经受更猛烈的狂风暴雨。

传祺、哈弗等少数优秀中国品牌在华南的经营能力可圈可点

整体看中国品牌在华南车市危机四伏,但不幸中的万幸是,也有些优秀种子,诸如哈弗、传祺就位列2017年华南单店销量TOP10,纷纷过1200辆,实在是难能可贵。如两者能咬咬牙,经受住2018-2020年里的几场狂风暴雨,日后非常值得期待。2015-2017年基于全新一代产品,本田单店销量超越丰田位居华南排行榜首,但换汤不换药,日系三强仍旧保持着TOP3。

华南车市挑战与机遇

华南车市将是中国乘用车“增量时代”的最后一场盛宴

近几年中国车市增长越发疲软,2015年底-2017年的购置税优惠政策,勉强将中国车市增长拉升一点。但出来混的总是要还的,两年多的政策的透支,将使2018-2020年中国车市更加疲软,也可能加速“增量时代”接近尾声。期间由于华南坐拥人口净流入、人均可支配收入较高等诸多优势,相对其它区域或保持较高增长,成中国车市“增量时代”的最后一场盛宴。

华南车市基本面优质,将率先打响“存量时代”第一枪

华南之所以成为中国车市的“压舱石”,归功于当地政府积极响应改革开放,归功于当地百姓敢于大规模“引进”优质车型,使得华南提前步入汽车社会,使得当下的增购、换购等比例大幅高于全国水平。2018-2020年将是中国车市由新购主导向再购过度的历史性转折点,华南车市将发挥关键的领军作用:中大型/大型车型会更受欢迎;豪华车、合资车销量占比更高……华南车市将越来越集中于少数优质品牌与车型;置换用户逐步成为消费主体;销售与服务体系将越来越专业与多元化。

华南车市案例分析

2018-2020年SUV战略助大众再战华南市场

大众一直致力于提升华南份额,早在2009年就提出“华南战略”,但2017年大众在华南的市占率仅7%,几乎是原地踏步,远低于其全国13%的水平。2018-2020年是大众SUV战略实施的关键阶段,也是大众再战华南的关键阶段。如果说中国的北方市场奠定了大众在全球的当下盛况,以华南为核心的中国南方市场将决定大众在全球的未来盛世。可见大众如一日不能“领衔”华南份额,任何一届高层都是“死不瞑目”。

2018-2020年稳固华南市场有利于本田布局华东市场

2015-2017年新思域、缤智、XR-V等新一代车型,进一步巩固了本田在华南的市场地位,也为本田“强攻”江浙两省创造了有利条件。巩固华南仅能保住本田的“铁饭碗”,要想捧起“金饭碗”,“北上”提升华东地区江浙两省的市占率是“不二之选”,还能发挥牵制大众、别克等劲敌,以及威慑吉利、荣威等新锐中国品牌的功效。

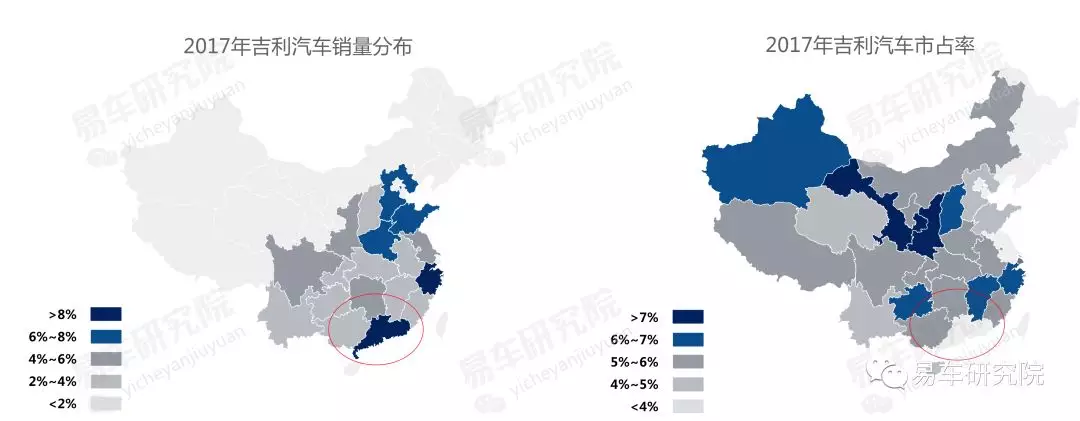

2018-2020年吉利对广东志在必得,助力提前实现200万辆

2017年广东为吉利贡献了8.07%的销量,仅次于吉利大本营浙江,但吉利在广东的市占率仅3.90%。为了顺利或提前实现2020年200万辆目标,消费大省广东绝对是吉利志在必得的核心市场。目前吉利的市场布局已对广东形成“围攻之势”,在广东周围都有不错的市占率。2019年吉利投放的多款中型SUV,将正式吹响“强攻”广东的号角,传祺GS8等急需运筹帷幄。

2018-2020年传祺在广东将遭遇吉利、领克、WEY等的冲击

2017年广汽传祺超过20%的销量来自广东,但2018-2020年广东市场也是吉利、领克、WEY等中国新锐或高端品牌的核心目标市场,对传祺的冲击不可避免,一场惨绝人寰的“斯大林格勒保卫战”是怎样也躲不过去了。

背靠广东与政策,2018-2020年雷克萨斯生意将蒸蒸日上

汽车进口大省广东以进口雷克萨斯车型为主,以及关税下调政策大大利好,进口主要来自日本的雷克萨斯,再加混动正深入人心,2018-2020年相信雷克萨斯的生意将蒸蒸日上,甚至会助其滋生“吃在碗里看在锅里”的优越感,琢磨2021-2025年能否、如何超越ABB的某家。

总结与展望

2007-2017年华南是中国车市的“压舱石”,2018-2020年中美贸易战、限购扩大等给华南车市蒙上阴影

华南是中国品牌的福地、日系的大本营,但德、美、韩等像在打酱油

2018-2020年海外豪华/普通品牌更有可能抓住华南新机遇,混动、进口等助力日系三强巩固华南优势

华南网点扩张速度下滑明显,2018-2020年不易盲目扩张

2018-2020年中国品牌提升华南网点经营能力是当务之急

华南车市将是“增量时代”的最后一场盛宴,同时将率先打响“存量时代”第一枪

2018-2020年SUV战略助大众再战华南市场

2018-2020年稳固华南市场有利于本田布局华东市场

2018-2020年吉利对广东志在必得,助力提前实现200万辆

2018-2020年传祺在广东将遭遇吉利、领克、WEY等的冲击

背靠广东与政策,2018-2020年雷克萨斯将蒸蒸日

-

-

最新车型资讯

- 奇瑞QQ 风云 奇瑞A3 瑞虎 中华H530 炫丽 腾翼C30 哈弗H5 H6 力帆520 陆风X8 比亚迪F0 F3 G6 S6 荣威350 众泰5008 奔腾B50 B70 帝豪EC7 熊猫 自由舰 奔奔 长安CX20 和悦 同悦 MG3 菱悦 夏利 景逸 双环 无限

- 高尔夫 速腾 迈腾 Polo 帕萨特 捷达 途安 桑塔纳 奥迪A1 A4 A6 Q5 Q7 牧马人 S40 S60 XC60 奔驰C E S CTS 发现 晶锐 昊锐 明锐 科鲁兹 赛欧 GL8 君威 君越 凯越 英朗 爱唯欧 乐风 乐驰 景程 雪铁龙C5 C2 富康 标致508 207 世嘉 嘉年华 蒙迪欧 福克斯 宝马3 5 7 X3 X5 Mini 大众CC 途观 甲壳虫 朗逸 宝来 F430 458 911 Gallardo 卡宴

- 卡罗拉 凯美瑞 汉兰达 RAV4 普拉多 皇冠 天籁 阳光 轩逸 逍客 奇骏 英菲尼迪G FX 讴歌RL 帕杰罗 劲炫 翼神 马自达3 马自达6 雷克萨斯ES IS GS CR-V 思域 飞度 奥德赛 锋范 雅阁 奥拓 雨燕 森林人 IX35 索纳塔 悦动 瑞纳 雅绅特 福瑞迪 狮跑 起亚K2 K5 智跑

-

热门标签