易车更赚钱了,估值却不复巅峰:资本的逻辑是什么?

美东时间5月11日,易车(NYSE:BITA)发布了2017年Q1业绩:营收15.5亿元、同比增长41.1%;其中“汽车交易服务”收入6.26亿、同比增长193.5%;经营亏损从2015年Q1的6647万收窄至1090万;Non-GAAP净利润1.57亿元、同比增长102.3%并接近历史最高水平。

业绩公布后,易车股价上涨5.46%收于31.1美元,市值22亿美元。

估值模式之殇

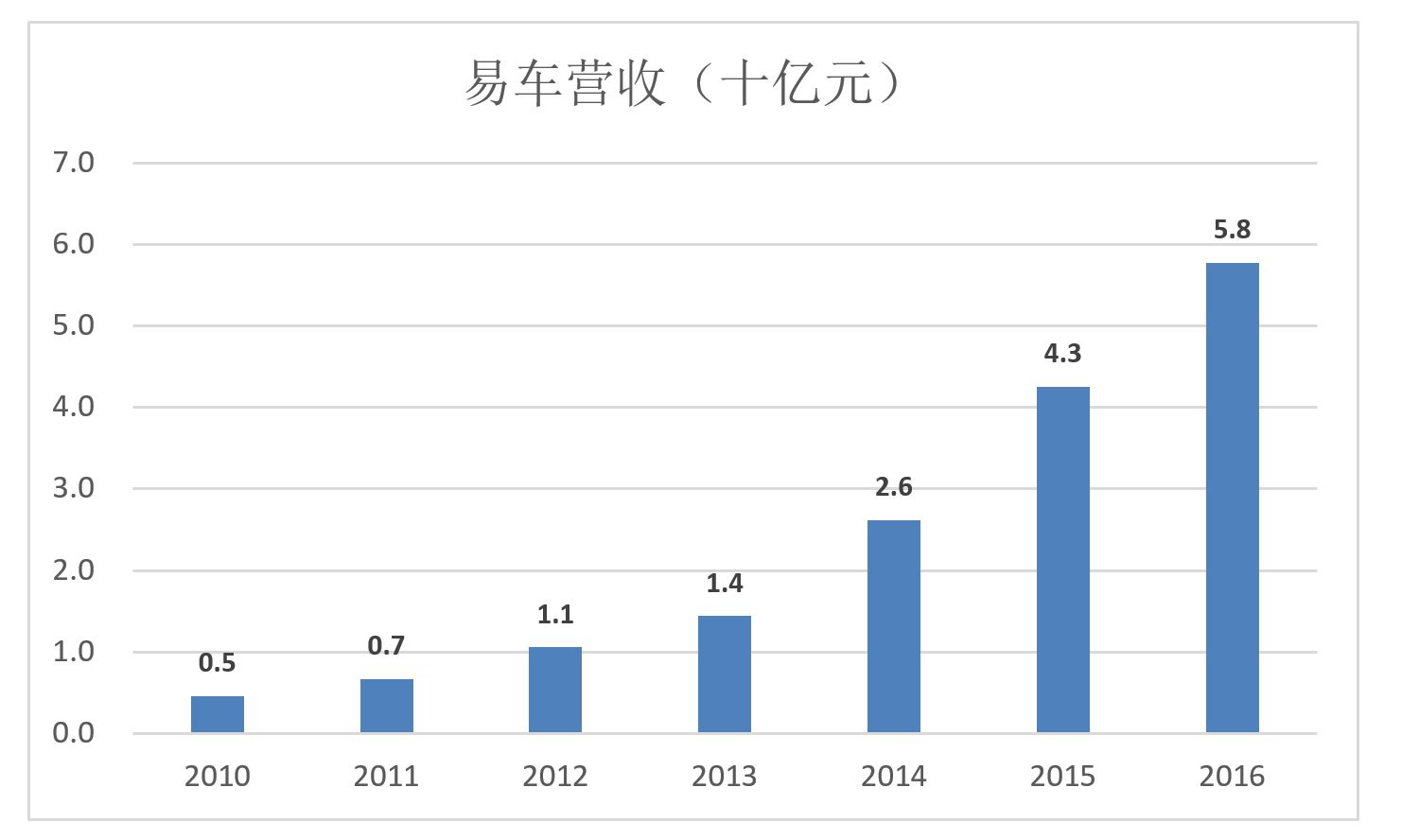

上市七年来,易车营收划出完美的增长曲线,从2010年不足4.6亿到2016年已近58亿,年均复合增长率52.5%。

但易车股价走势与营收增长是完全背离的。

2010年11月在纽交所上市时,发行价为12美元。四年后一飞冲天,创下98.28美元的历史高点。

可是,2014年26.2亿美元的营收,仅相当于2016年营收的45%,股价却是现价的316%。

证券市场诞生两百年来,涌现出无数关于股票估值的理论和方法,可以形象地归纳为“市盈率”和“市梦率”两大类:利润丰厚并能够可靠预期的“蓝筹股”用市盈率;没利润有想象空间的黑马用“市梦率”。

第一类公司在美国资本市场占比不足50%(如苹果、微软、IBM等),在A股市场则不超过20%。

第二类公司不见得不优秀,其中不乏亚马逊、特斯拉这样的明星。只因商业模式未定型、未来收益无法量化,投资人只好“意淫”。比如Uber、ofo的估值没什么道理可讲,都是些昂贵的“画饼”。

按市盈率估值相当冷酷,即便苹果也得拿已兑现的“出货量”、“销售额”、“净利润”为依据。

坊间传 iPhone8 或因这样那样的原因延期发售。但如果10月份新机型不能潮水般涌入市场,2017年苹果营收、净利润必将重挫。说什么都没有用,净利润跌了股价就得跌,搞不好库克就得下课。

再比如携程和去哪儿。面对挑战,携程不是凭体量与对手周旋、牺牲市场份额来保住利润,而选择针锋相对、寸土不让的策略并一度陷入亏损。但携程的投资人中只认市盈率的“蓝筹爱好者”居多,股价一度惨不忍睹。而去哪儿的投资人认的是top line,笃信“规模意味着不可或缺性”。只要营收保持高增长,亏多少都不影响估值。所以那几年,梁建章受到资本市场的压力比庄辰超更大。

绩优上市公司犹如带着镣铐舞蹈,战略转型影响当期利润,资本市场立即会“还以颜色”。比如易车,华尔街完全无视营收增长及结构的变迁,股价、净利润的走势基本相同:净利润创新高,股价亦创新高;由盈转亏,股价断崖式下跌;亏损收窄,股价随即拉升(2016年5月以来累计上涨53%)。

按照“市梦率”估值的公司一旦开始盈利,其投资人自然倾向于认为“梦想终于实现”了,围观者会惊觉“果然能赚钱”,两种思潮合力将股价推向新高,造出不可思议的市盈率。

亚马逊过去12个月(2016Q1-2017Q1)累计净利润25.8亿美元,市值4568亿美元,市盈率接近180倍;同期净利润457.3亿美元的苹果,市值为8207亿美元,市盈率不到18倍。

人设不同,估值水平竟会相差十倍。

易车收入结构及模式的变迁

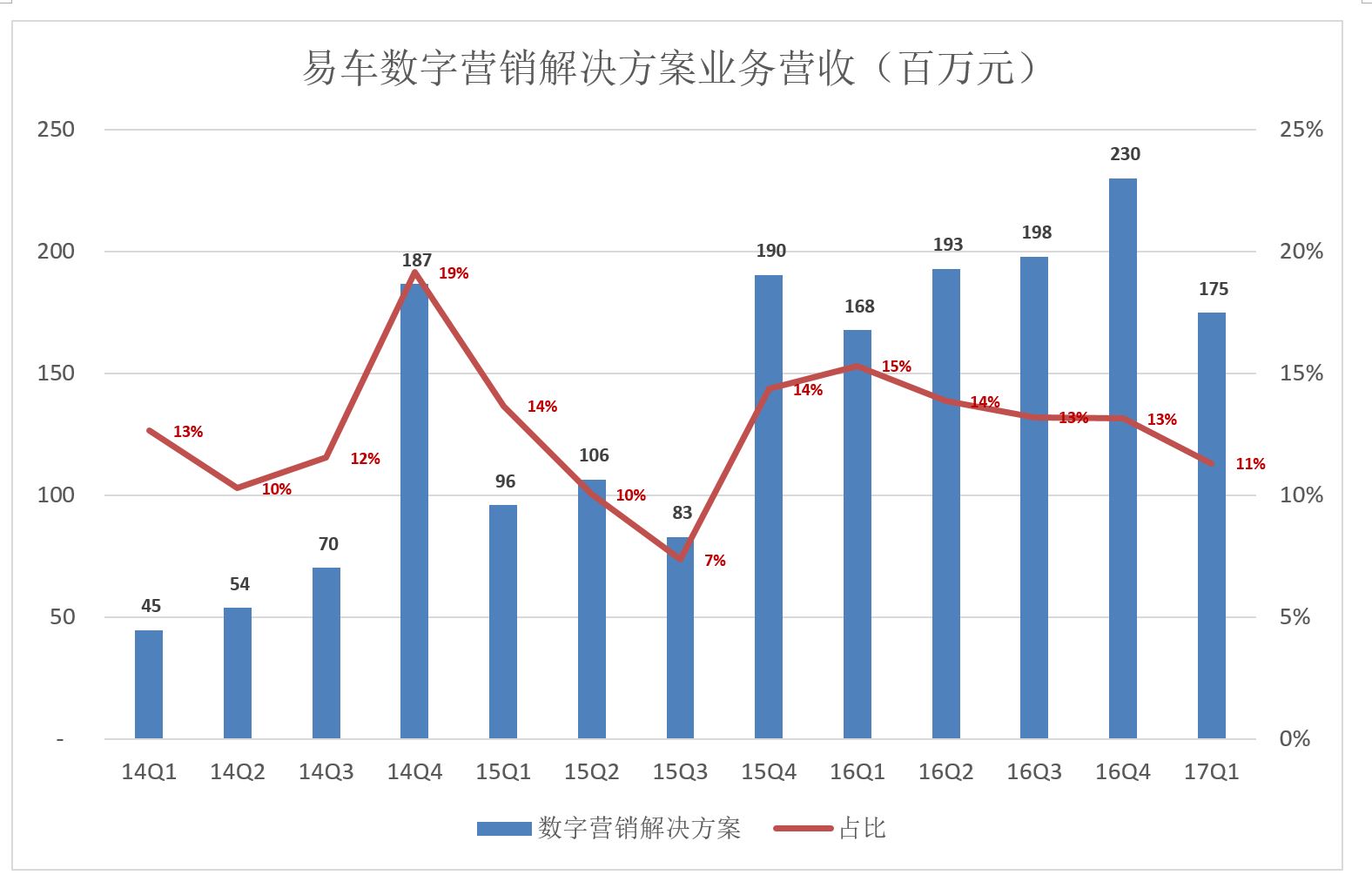

易车原本的核心业务是“广告及订阅业务”(Advertising and subcription business)。2014年Q1收入3.09亿,占总营收的87%,2017年Q1收入达7.45亿。年均34%的复合增长率也算不低,但由于“交易服务”的迅速崛起,广告收入在总营收的比重一路降至48%。

从上图还可以看到,易车广告收入呈明显的季节波动,波谷为每年的一季度。但2015年、2016年的Q3、Q4、Q4的收入趋向均衡,说明汽车厂商在全年四分之三的时间中保持高强度的广告投放。

从营收结构看,易车至今仍有很强的“媒体属性”:通过广告实现流量变现、2B获取营收。但与新浪、凤凰等不同的是,易车大部分流量并非“自产自销”而是向合作伙伴购买的:

PC端和移动端陆续接手“阿拉丁”汽车搜索100%流量并在内容资源、数据资源方面与百度全方位合作;

移动端与今日头条深度合作,今日头条汽车频道顶部五个icon入口分——车型资讯、车型对比、购买、贷款、二手车,分别链接到易车对应页面。此外,在所有相关文章里底部添加易车的“车型卡”进而导向易车页面。另外,易车亦从腾讯新闻客户端大量引流。

社交媒体方面,易车主攻“广点通”并与微博大V、微信知名公众号、直播网红等KOL展开合作。

易车凭什么通过“二手流量”赚钱,汽车厂商不会直接找百度、腾讯或者今日头条吗?秘诀在易车更“古老”的一项业务:数字营销解决方案。说白了就是指导汽车厂商更精确地购买流量,提高广告投放的性价比。

关于广告有句名言“我知道50%的广告费用被浪费了,但不知道是哪50%”。易车在汽车数字营销领域深耕了16年,核心能力就是比客户“知道更多”。

在移动互联网时代,“数字营销解决方案”这项业务不仅没有萎缩,反而上了一个台阶。别看收入占比仅为10%左右却覆盖着约2万汽车经销商并积累了丰富的数据。更重要的是,专业“流量买手”做流量变现生意时很会花钱。

近年最引人注目的业务无疑是“汽车交易服务”,即所谓的“汽车电商”和相关服务(如汽车金融、保险等):2015年Q2此项业务营收1.84亿、占比17%;2017年Q1营收6.26亿、同比增长193%,占营收的比重达40%。

2017年Q1财报显示,易车新车、二手车交易服务收入分别为3.116亿和3.142亿。

易车从2B的媒体业务起家,杀入2C的垂直电商领域并站稳脚跟,在中国互联网公司里,真正实现“2B+2C双轮驱动”的公司不超过一手之数。

2016年Q2以来,易车汽车交易服务对营收增长的贡献率出现了“三级跳”,从38%爆增至2016年Q4的86%再到2017年Q1的92%。

与2B业务相比,2C业务的想象空间往往更加宽广,比如围绕2C的汽车交易展开汽车金融、车辆置换、保险等服务。李斌提出“2020年营收规模达到20亿美金,成为超过50%以上用户首选的购车平台。”

据悉,易车主营交易服务业务的子公司易鑫总额40亿元的融资将于5月底前完成,腾讯、东方资产(国际)和王卫成为股东。交易完成后,易车将持有易鑫不低于48%股权。从投资人群看,易鑫未来的上市地很可能是A股或港股市场。

没有2015年奋勇一跃、All in交易服务,易车就搭不上汽车电商这艘驶向未来的巨轮,仅凭广告业务的增速及想象空间无法令人满意,局面会相当被动。

钱去哪儿了

最近虎嗅上关于京东毛利润率走高的讨论很热烈,有意思的是双方都“假装”京东只有一种业务模式。

京东以自营模式起家,赚的是差价,模式重,毛利润率低。“开放平台”引入第三方卖家,收取“平台使用费”、“扣点”和放贷赚利息,模式轻,毛利润率在70%左右。粗略估算,“第三方”业务的贡献约占京东毛利润的40%。

这才是京东毛利润率提高的首要原因。

好比一家饭馆的毛利润率提高了,旁观者一本正经地讨论是菜品涨价了、还是进货成本降低了,却无视霓虹灯拼成的耀眼大字——KTV。原来老板砸钱把40%的单间改造成KTV包房,相关收入的毛利润率超过70%,总体毛利润率能不上来吗?

反过来讲,假如KTV向餐馆转型,40%收入来自菜品,尽管生意红火、营业额翻番,但毛利润率难免会降下来。

易车就属于后一种情况:在九成收入来自媒体的时代,毛利润率超过80%。2014年Q4开始骤然降至66%一线。粗略推算,汽车交易服务业务的毛利润率在55%到60%之间。

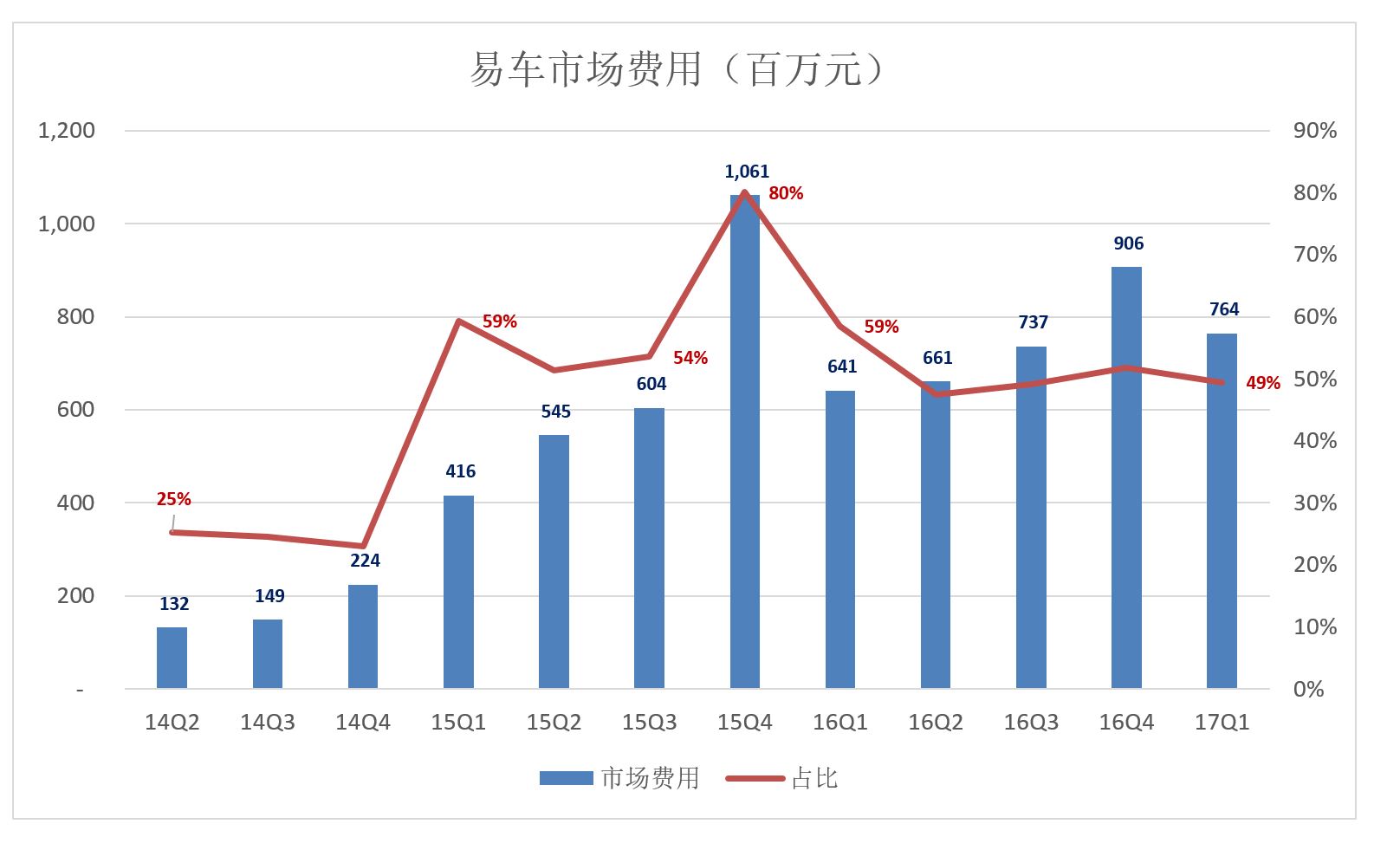

开始转型以来,易车“市场及行政费用”迅速攀升(剔除无形资产摊销、减记):从2014年Q2的1.3亿到2014年Q4的2.24亿,再到2015年Q4的10.6亿(占季度营收的80%);2017年Q1,市场及行政费用为7.64亿(剔除1.7亿无形资产摊销),占营收的49%。

假如没有发力汽车交易服务,易车“市场行政费用”会维持在营收25%的水平。可以粗略推断,2015年Q1起多支出的市场费用都被用于拓展汽车交易服务(主要是向百度、腾讯们买流量)。

从发力汽车交易服务算起直到2016年Q4,收入连购买流量的费用都赚不回来,2017年Q1是个拐点——收入终于超过市场费用,交易服务实现盈利的曙光已经出现在天边!

许多电商都因获客成本过高死在深坑里,而买汽车(包括二手车)属于超级低频需求(比旅游还低很多),精准获取流量、提高转化率是成败的关键。#用王宝强代言,大规模铺卫视及户外广告,有些粗放了。

-

-

最新车型资讯

- 奇瑞QQ 风云 奇瑞A3 瑞虎 中华H530 炫丽 腾翼C30 哈弗H5 H6 力帆520 陆风X8 比亚迪F0 F3 G6 S6 荣威350 众泰5008 奔腾B50 B70 帝豪EC7 熊猫 自由舰 奔奔 长安CX20 和悦 同悦 MG3 菱悦 夏利 景逸 双环 无限

- 高尔夫 速腾 迈腾 Polo 帕萨特 捷达 途安 桑塔纳 奥迪A1 A4 A6 Q5 Q7 牧马人 S40 S60 XC60 奔驰C E S CTS 发现 晶锐 昊锐 明锐 科鲁兹 赛欧 GL8 君威 君越 凯越 英朗 爱唯欧 乐风 乐驰 景程 雪铁龙C5 C2 富康 标致508 207 世嘉 嘉年华 蒙迪欧 福克斯 宝马3 5 7 X3 X5 Mini 大众CC 途观 甲壳虫 朗逸 宝来 F430 458 911 Gallardo 卡宴

- 卡罗拉 凯美瑞 汉兰达 RAV4 普拉多 皇冠 天籁 阳光 轩逸 逍客 奇骏 英菲尼迪G FX 讴歌RL 帕杰罗 劲炫 翼神 马自达3 马自达6 雷克萨斯ES IS GS CR-V 思域 飞度 奥德赛 锋范 雅阁 奥拓 雨燕 森林人 IX35 索纳塔 悦动 瑞纳 雅绅特 福瑞迪 狮跑 起亚K2 K5 智跑

-

热门标签